おはようございます。

ここ最近、ずっと書き続けていたGDPが発表されました。この数字自体には意味がなく、発表自体がその後の動きに影響を与えるということを理解してほしいと思います。

また、きのうは、自信はないが全戻しになる可能性がある、とも記したように、戻ったか戻らないかわからないようなレベルで戻りました(笑)。

わからない点は多いのですが、記していきたいと思います。

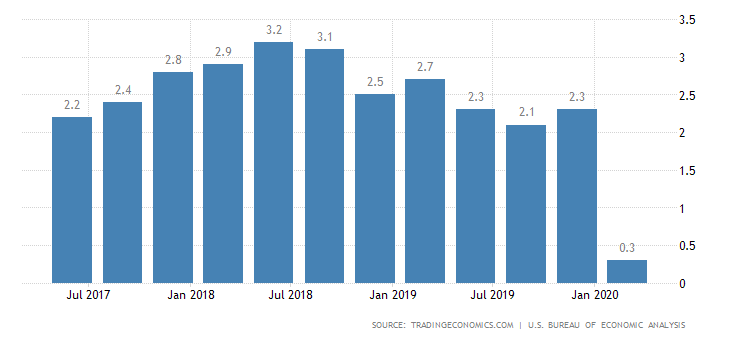

アメリカ第四半期GDP

ほとんど数字は変わっていないのですが、年率が0.23から0.3に上方修正をされました。

アメリカGDP年率

年率ということは、2019/1-3月との比較の訳ですから去年の1-3月の株価や為替の基準値が変更になるということです。まだ、計算をしていませんので、おいおい書いていくことになるでしょう。

問題は前期比がマイナス、年率はプラスということで、結局、アメリカは3月末時点では去年よりもマイナスになっていないことになります。

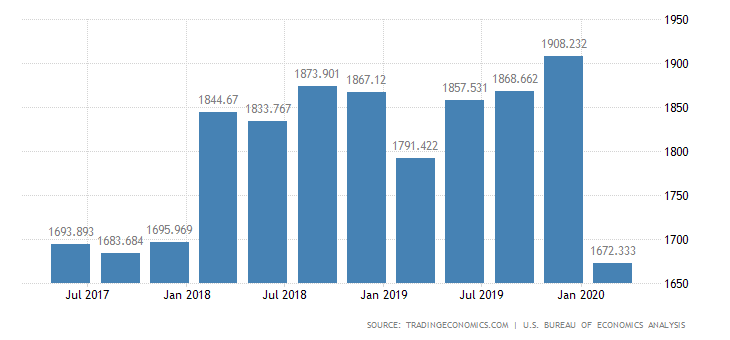

同時に企業利益も発表されています。

企業利益

上記の数字で注意をしなければいけないのは、2020/1-3月の数字だということです。4半期に一度しか発表されないもので3月までの企業利益ということになります。

こちらは前回11.1のマイナスだったのが今回は9.1のマイナスに上方修正になります。

これは年率になりますので、2019/1-3月に比べて9.1パーセント減ったということを意味します。

そして、株価はコロナ暴落後から30パーセントも下落をしたのですから実に、20パーセント強も売られ過ぎたのです。

この売られ過ぎが株価が戻っているということになります。現在まで続く、戻りは3月に売られ過ぎたから戻っているということなのですけど、ほとんどの方は、景気が良いから戻っていると認識しているでしょう。

つまり景気がよいと思って、株価が上昇していると思っている人と、そして売られ過ぎから戻っている人の投資行動が全く違うということです。

前者は良い経済指標が出るたびに買いススメ、後者はいつ崩落するかを待っているだけの話になります。

前者は当分の間買いだと思い、後者はもう一度下がる、と思っているのですから投資の行動は全く違います。

個人的な結論は、後者であるということは、言うまでもありません。

何が言いたいか、といえば、このGDPの発表によって1-3月の数字は確定したわけです。

今度は4-6月の数字に注目が集まるのか、それとも1-3月の数字をベースにマーケットが進むのか、を見極めなければいけないということです。

現段階では個人的には売り、ドル円は円安と思っていますが、みなさんに推奨するほどの根拠に乏しいものであり、まだ、なんともいえない、ということです。

参考までに1-3月から見た場合、マーケットは高すぎ、4-6月の数字は1-3月と較べると悪くなるのは必然であり、結果として選択肢は限られている、ということです。

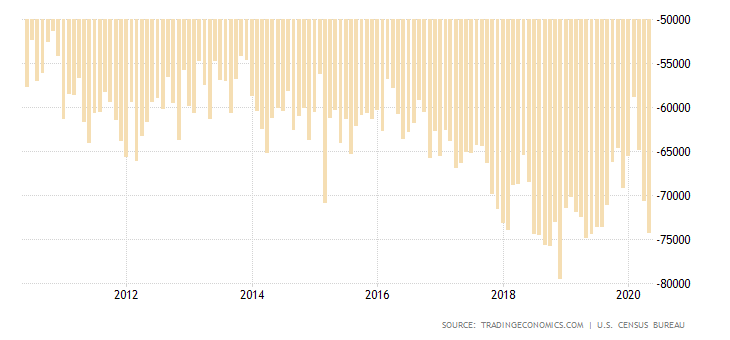

悪くなりつつある米国

たとえば、5月の通商貿易収支が発表されています。

通常ですと、今回は5月のものになりますが、5月は米国の季節性としては春先から工場の稼働が活発になり輸出が活発になるのですが、今回は、今年、最悪の数字が出ているのです。

5月は全米でほとんどの工場が稼働していないのだから、赤字が増えて当然、という考え方もありますが、5月の数字はちょっと異常かな、と思います。この辺は詳細を分析するほかがありません。

言えることは本来、春から夏にかけて貿易赤字は減るときなのに増えているという現実です。

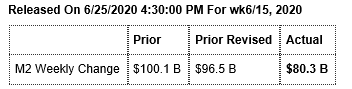

そしてこの週次のマネーサプライM2というのがよく意味がわからないのですが、

マネーサプライが減っているのです。この数字をどこから引っ張ってきたものかを今、調べている最中であり、このマネーサプライが減っているという現実は景気に対してはマイナスの影響しかありません。

ただ、きのうのアメリカ債券の新発国債金利は低下傾向ですので、マネタリーベースは増えているので問題はない、という見方もできます。

ただ、ここまで景気が回復した理由は、このマネーサプライのおかげといっても過言ではありません。それを回収気味にしているということは、あまりよくない兆候です。

個人的には売りだと思いますが、もう少し、時間の経過と詳細を調べなければわからん、ということです。

テクニカル的にも株価は売りで、為替は円安でしょ、としか思っていませんがテクニカルで私は判断を下しません。もう少しお待ちください。

早くその結果が出た場合は明日を待たずにツイッターに書くと思います。