おはようございます。

ここ数日、仮説に仮説を重ねてとんでも予測ばかり書いていましたので、エビデンスにもとづく話をしていきたいと思います。

今回は、実効為替レートからの解説です。

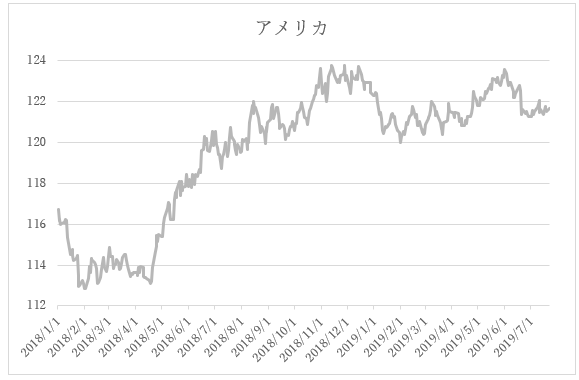

実行為替レート

7/22まで

実行為替レートは上記のようになっています。

ドル円レートはドル÷円にて算出されます。

円という分母は増価し、ドルの分子は減少をしています。この解は大きくなるので円安と私は言っていたのにすぎません。

それだけの話です。

精緻な数字を知りたい方はきちんと計算して出せばよいだけの話です。

今後の展開

ユーロは金融緩和を行わず、秋以降ということです。

日本とアメリカの金融政策決定会合は、来週になります。

まず、アメリカは、FOMCにて利下げが行われるという見方が一般的になります。ただし、実効為替レートは単に出た数字をプロットしているだけのなのに対して、マーケットの株価やドル円レートは利下げを織り込んでいます。

その数字は0.25が100パーセント織り込み済みになる訳です。つまり0.25以上の政策金利の変更であれば大きく動くわけです。

この金利は、実効為替レート×(1+政策金利)になる訳です。つまり利下げをすれば、この解は減少する訳です。日本はアメリカの市場金利が減少した同じパーセンテージ下がる可能性が高い訳です。

つまりドル円や株価などの市場金利を織り込んでいる数字ですが、実効為替レートは出た数字を単にプロットするだけ。すなわち、政策金利が下がればアメリカと日本の実効為替レートは下がる訳です。

日本は、アメリカと同じパーセンテージ減少する可能性が高いので、ドル円レートは変わらないということになります。

しかし絶対値は減少をするのですから、株価や金などの商品相場はドル安なので上昇をすると考えればいいのです。

逆に政策金利に変更がない場合は、ドルは上昇する訳です。そうなると、マーケットは無茶苦茶になる訳です。株価が上がることを見込んで買いポジを仕込んでいるファンドは思惑と違う訳ですから、買い玉をぶん投げ、金も同様になる訳です。

今まで、コンセンサスから外れたときは大きく動くという「経験則」によって、私たちはマーケットに対処をしてきましたが、上記の説明でロジカルになります。

政策金利を下落させた場合、ファンドは今まで買ってきた玉をさらに買い増しするだけでいいのですが、変わらずだった場合には、ファンドは買い過ぎた分をぶん投げなければいけません。

この場合、どちらのほうがマーケットはより多く動くのかは自明の話になります。では、数値で見る場合は、利下げした場合、どのくらいが適切な量になるのか、逆に変わらずだった場合には、利下げのうわさが始まる以前のレベルの買い玉が減る訳です。

それを数値で出せばいいだけの話です。

買い玉をファンドが落としてもリーマンショックのようにならないのは、結局、アメリカ経済が好調だから、安くなれば投げよりもより多くの新規買いが入るからです。

だから、崩落ではなく調整になるということはわかりきっているのです。

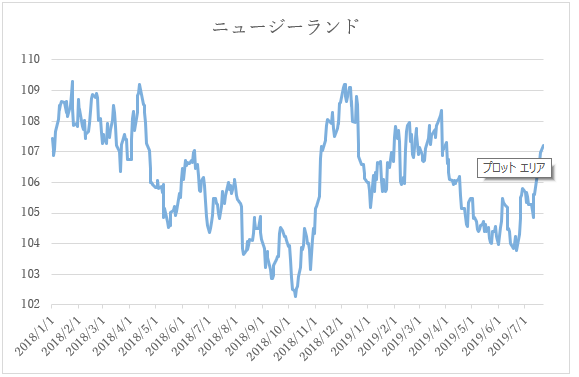

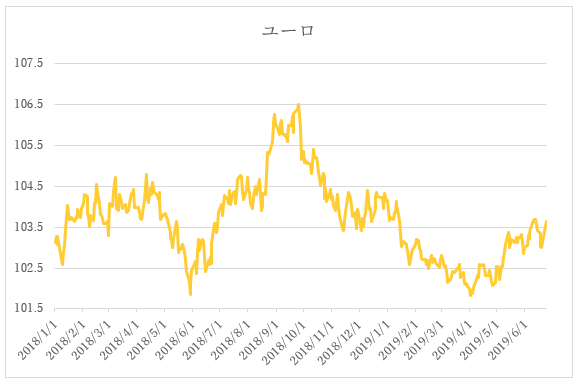

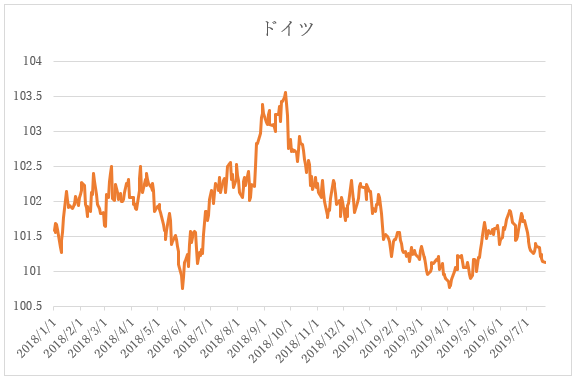

そのほかの実効為替レート

まだ低い水準ですけど、急騰ですね

この要因はなんでしょうね?

以下はいつもの国

イスラエルが伸びるということは、イラン情勢が落ち着くこととイコールの関係だという仮説を私は立てています。

利下げして、どうなったのでしょうか? 私は伸びると思っています。トルコ円の場合は絶対値が日本が90台、トルコが30台です。

この場合、絶対値が同じ1上昇しても、約3倍違うのですから日本が1伸びれば、トルコは0.33伸びれば数字は均衡をします。どちらのほうが伸びやすいかの問題です。

ユーロだと緩和見送りは妥当といえますね。

ユーロは主要国がダメで周縁国が良いというのがよくわかりますね。