おはようございます。

また、外したというのが結果になりました。どうも中央銀行の政策決定をよく理解していないということがそもそもの問題であると認識をしています。

ただ、緩和方針の変更は黒田総裁も明言をしたようにその可能性はあります。

この間違えた原因と値動きの解説を行いたいと思います。

アメリカの解説

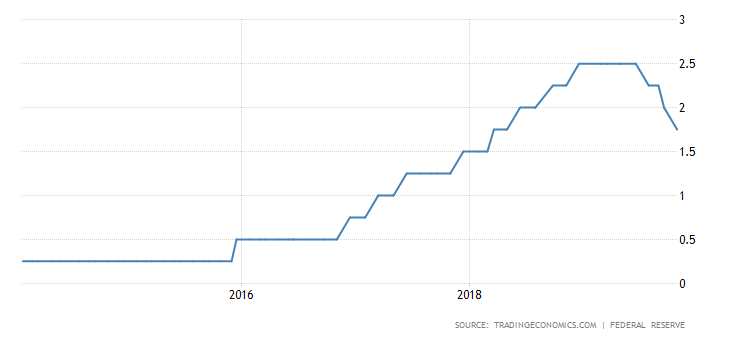

アメリカは予測通り利下げを行いました。

記者会見でパウエル議長の発した言葉の中に「事実をもとにこの決定を行った」という言葉があります。この事実が何なのかを考えると、次回に利下げ打ち止め、ということは現時点ではありえないのです。

■アメリカ1年債

■FFレート

この1年債と、FFレートが近似することがFRBの目標になります。

現在、1年債が1.52パーセント、対してFFレートは1.5-1.75になります。市場が落ち着いているのは、予測通りの範囲であったから、落ち着いているのです。この辺まだ、解説をしなければいけないことがかなりあるのですが、割愛をします。

では、このレートが適正か否かを判断するのには、金利が動く原因を考えていかなければいけません。金利の変動要因というのは①物価②政府収支③政策金利になります。

このうち政策金利は市場金利に合わせる(正確には違うが・・・)ということFRBが行っていますので除外です。

②の政府収支も債務上限によって厳しく議会に監視をされていますのでこれ以上、債務比率が上昇する可能性が少ないです。

そうなると①の物価変動がFRBの政策決定要因になりますい。FRBはPCEを物価指標として採用をしており、それを見ていきます。

項目を除いて、左から順に、前回、コンセンサス、コンセンサスのレンジ、実際値になります。

上段はPCEの前年比、下段はコアPCEの前年比です。

この数字がそれぞれ1.3、1.7になります。これを市場金利と比較し、政策金利を決定するのがFRBの決定のコンセンサスになると思います。

今のPCEとFFレートがほぼ一致しているから、今回で下げ止まりではないか、ということもあると思います。

しかし、今後、10月のPCEが11月末に出ますが、PCEが上昇することに疑問を持っています。つまりPCEが下がる見込みなのに打ち止めなのかということです。

何れにせよPCEを見ておかなければ、政策金利の予測はできないとうことです。

日本

誘導目標金利

GJGB1Y

-0.22

Daily Change:

-0.0180

Yearly Change:

-0.08%

1年金利は、きのうは-0.22パーセントの引け

■10年物金利

■消費者物価

■コア消費者物価

アメリカの政策は単純明快でわかりやすいのですが、日本を市場金利=物価指数と考えると整合性が合わないことになります。

上記のグラフ群をアメリカに合わせて考えると何がやりたいのかさっぱりわかりません。

これを受けてドル円を考える

- アメリカは緩和拡大(利下げ)ですから実行為替レートは下落

- 日本は緩和変更なしですから実効為替レートはアップトレンドの維持

この結果は分子が減少をして、分母が拡大をするので買いは縮小、すなわち円高です。実際にその通りになっています。

しかし、その後の金利の変化は、アメリカは続落、日本はアップになったのが反転続落です。

その幅はアメリカが0.11、日本が0.22にです。分母の下落のほうが大きいのであれば、その解は大きくなる、つまり円安になるということです。

もちろんドル円の、円の計算は円×金利になりますので、この場合、円という項目の実効為替レートは変わらないことを前提にしています。しかし、前にも説明した通り、今年から円の実力はほとんど動かないけど、金利は異常に動いているので金利の動きが、ドル円の動きになっているのです。

本日は、かなり難しい内容を詰め込みをしましたが、これを理解したら、ま、ほとんど為替で起こる事象がわかるようになると思います。