おはようございます。

金利というのは、景気に大きな影響を与えると年末から言い続けました。何度もしつこいといわれそうですが、以下のグラフをご覧ください。

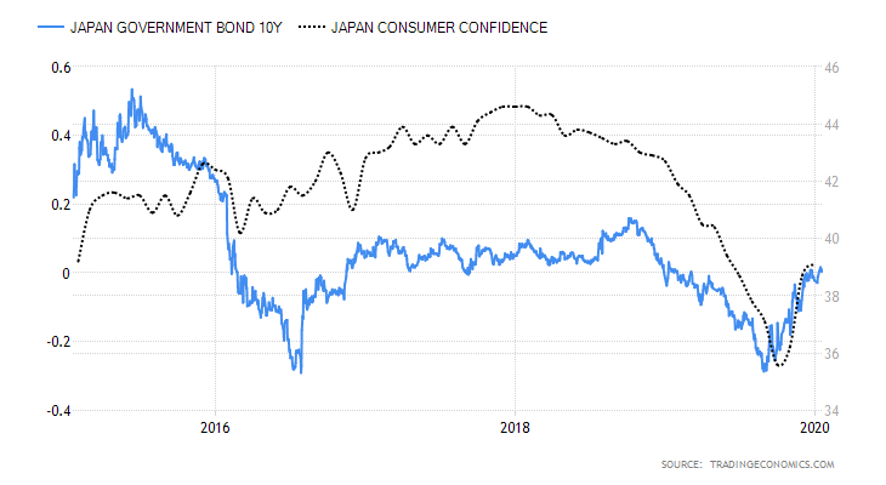

消費者信頼感指数と金利

上記は日本国債10年物利回り、金利(青)と消費者信頼感指数(黒い点線)になります。

見事に金利と消費者信頼感指数は一致をしています。

特に、昨年秋の金利の低下局面においては、金利の低下に伴い消費者信頼感指数は低下をしており、金利が反転上昇をした途端に消費者信頼感指数も上昇をしているといえると思います。

参考までに、消費者信頼感指数は、PMIと一緒になります。50を好不況の境目として50以上だと好況、50以下ですと、不況という判断の目安になります。

みなさんが、日本の景気がよいよい、とメディアで騒げば騒ぐほど、本当に景気が良いのか、と思う方がほとんどでしょうが、実際、上記は過去5年間の推移になります。ずっと黒い点線は50を下回っており、実際、消費者の景況感は最悪だったのです。

そして、昨年の台風被害よりも、増税前のほうが、景況感は悪いと出ています。しかし、この景況感の悪化は台風被害や消費増税の影響ではなく、金利が低下をしたからだ、と上記のグラフは語っているのです。

よくよく考えてみれば、そもそも金利を低く抑えているのに私たちに何のメリットがあるのであろうか? ということです。

金利が低くて助かるのは恒常的に借金を抱えている政府や企業、そして住宅ローンを抱えている人だけの話であり、結果として、何の債務のない人たちは一番、損を出しているのです。

ゆえに、日本は30年近く低金利を続けていますので、金利を上げればいいだけの話です。金利の引き上げに反対をするのは低金利の恩恵を受けてきた政府、企業になるのです。あとは、散々に恩恵を被ってきた不動産業界です。

これらの業界団体はお金を持っているので、政府に対して金利を引き上げ方針にすると大反対の嵐になるでしょう。でも、30年近くもその恩恵を被って、自分たちの利益が減ると反対なんて虫のよい話が通じると思っていること自体がおかしいですよね。

そもそも、バブル崩壊の原因は、不動産や金融などの乱脈融資が原因で、その救済のために金利を引き下げたのですから、そしていざ上げるとなれば反対、って、どれだけ我儘なのであろうと思います。

これでも納得できない方には

消費者信頼感指数というものが50を基準としているから、なんとなく実感がわかないのであろうと思います。

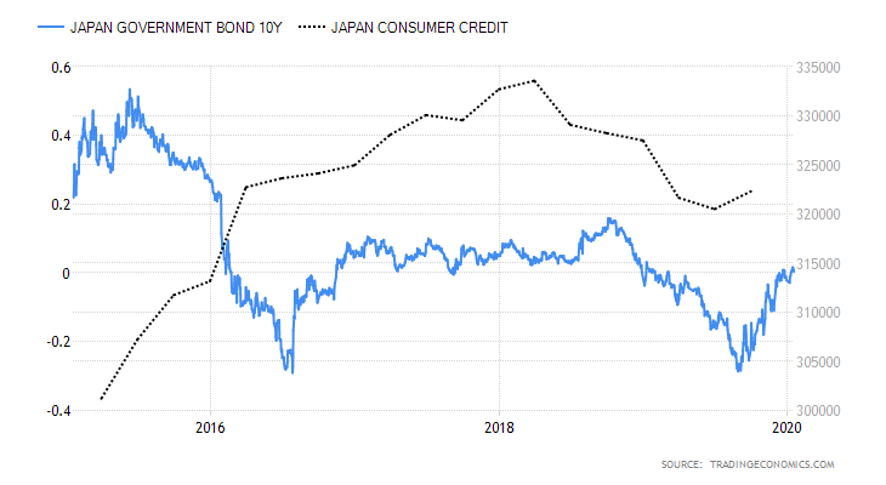

これを消費者信頼感指数ではなく消費者信頼残高という経済指標に置き換えてみましょう。

これは、上記の消費者信頼感指数を消費者信頼残高に置き換えたグラフになります。

右軸は円建てで325000円の数字が見えると思いますが、これはみなさんのお給料だと思ってください。

だいたい32万くらいが現在の平均給料になります。2016年以前は金利と平均給料は連動していません。この理由に2015年はチャイナショックになりますので、各企業が業績悪化から軒並みお給料を下げた結果です。

2016年年初には日本銀行がマイナス金利を導入し、給料は上がりましたが、2019年から金利の低下に伴い、お給料も下がってきたのですが、金利が上昇すると、お給料も上昇をしているのです。

つまり金利が上昇すれば、みなさんの生活も楽になるのです。住宅ローンを抱えている人でもお給料の昇給幅が金利の上昇幅を超えれば楽になるでしょう。

ただ実際には、お給料は完全に不当に安く抑えられていましたので、その上昇の仕方は今まで通りなのかね、と冷静に判断してみてください。

当面は、長期金利のゼロ据え置きは続くでしょうが、もう、金利を引き上げても大丈夫な段階になっているということを申し上げたいのです。

その際に大規模な金融緩和をさらに行えば、パーフェクトに日本経済は立ち直るでしょう。これが経済学者の中でマネタリストが強硬に主張していることです。今回のこの案も政府内で議論されたうえに、おそらく実現するでしょう。

現在の安倍首相は金利をゼロ金利でよいではないか、という考え方になりますが、選挙で勝つためにはこの政策を採用することになるでしょう。

本日のマーケットは0.02パーセントの円安と出ています。要するに動かない可能性が高い、ということですが、私はこまめに売っているだけの話です。