おはようございます。きのうは株が下がる可能性が高いなどとほざき、結果は反対に上昇なんて間抜けな結果になってしまいました。申し訳ありません。

ただ、根本的には戻りが鈍いよね、と思うだけであって中長期的にみて株価が下がるという方針には変更がありません。

このまま株価が上昇をしていくことは非常に考えにくい、というのが率直な感想です。

本日は、きのうの円安について解説をしたいと思います。

円安の材料は金融緩和

日本銀行はほとんどのみなさまのお手元には届いていると思いますが、10万円の特別給付金の補正予算の増額によって7月の買い入れ額を増やすと発表をしています。

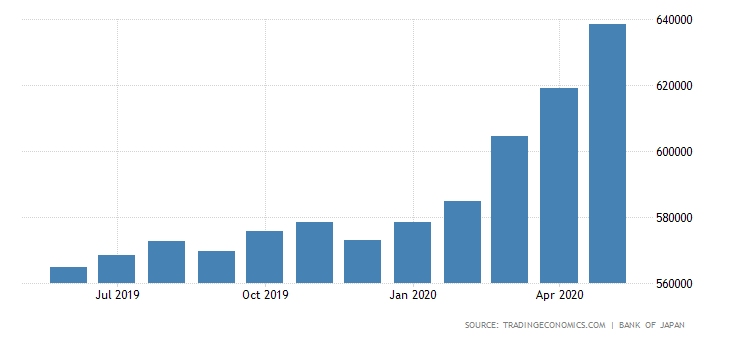

この結果、どうなるのか、以下のグラフを想像してください。

日銀のバランスシートになります。上記のグラフは5月までしか記されておらず、6月、7月と尋常ではない量が緩和されると見込まれます。

つまり円の供給量が増える見込みなので円安に行っただけの話であり、パウエルの議会証言などどうでもいいのです。

これで、すわ、円安だ、と騒ぐ人が大勢いるのですが、こういう記事やニュースを聞いたときに必ず考えなければいけないことがあります。

まず、①としてドル円レートというのは何度もお話しをしているように相対値であり、比較対象であるアメリカが日本銀行と同じくらいの緩和、ないしは日銀以上のバランスシートの拡大があったら、円安ではありません。

なぜなら、発行量において、アメリカの方が緩和量が多ければ日本>アメリカとなり、ドル安、すなわち円高になるのです。

株価と違い、為替は絶対値ではなく相対値ですので、かならず比較対象の国の状態と較べた結果を調べなくてはいけないのですが、それさえも調べないで円安、円安と騒ぐ人が必ずいるものです。

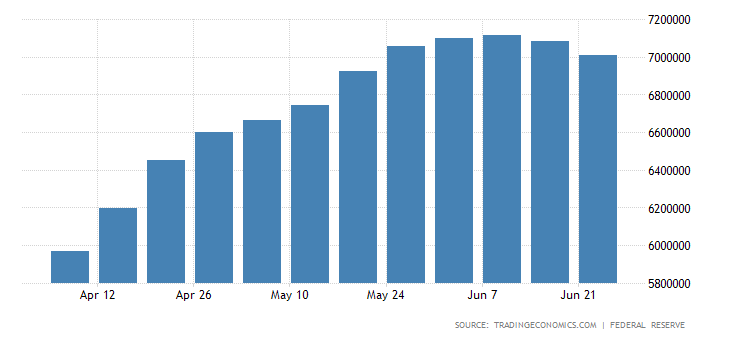

ではFRBのバランスシートをみてみましょう。

上記のように、FRBのバランスシートは1週間ごとの発表になりますが、毎週のように漸減をしています。

つまりお金の供給面ではアメリカ>日本が確定しており、結果として円安の方向になるということです。

そして②として、考えなくてはいけないのは、今までは株価や実行為替レートから為替の分析を行っていましたが、今回はお金の供給量という需給の判断になります。

為替の強さとしてドル円は主に、GDPをあげていました。日本の前期比がマイナス1.7なのに対して、アメリカはマイナス5なのですから日本>アメリカとなります。

このGDP要因と需給要因の材料をどうやって結合させて、ドル円相場の見通しを考えていくことが大事なことです。

このことに関しては、今回、いつもこれも勉強しなければいけないよね、といつも思っていたのですが、きのうの夜から私もこれをどのように考えればいいのか、ということは5年前くらいから気づいているのですが、なかなか、目の前にないために勉強しておりませんので、今後の課題になります。

ゆえにどうしたら、いいのかはわかりません。今後また勉強してここでたぶん披露すると思いますのでご期待ください。

つまり現在の為替は①需給要因②GDP要因が混在をしているのであり、その計算を単に①-②のような単純計算で正確な予測ができるようなものではない、というのはこれまでの経験上わかっているのです。

この相関関係を因果関係に置き換える必要があるのです。

つまりあるときはGDP優先になり、あるときは需給優先になる訳です。

ただし、言えることはアメリカ株は今まで、金融緩和によって株価が上がってきたことを証明したようなものであり、緩和量が減ると如実に株価は下がっているという事実です。

そしてきのうのパウエル証言で、米経済は予想以上に早く良くなっている、という言葉は裏を返せば、もっと緩和を減らすよ、と言っていることに気づいている人は何人いるのでしょうか?

目の前の事実について判断するのは誰でもできるのです。

パウエルの証言を聞いて株を買うという行為は誰でもわかることであり、その裏の意味をよく考えると、金融緩和の量を減らす可能性もあるということだから買った株を長くは保有できないよね、と思うのです。

世の中の9割の人は目の前の事実は事実なんだから正しいと勘違いをしますが、事実は時の流れを経て、目の前の事実が存在するということをわかっていない人が多すぎるのです。こういうのをたぶん、デジタル人間というのでしょう。

アナログ人間というのは私流の解釈ですが、前後の関係性をもって判断をすることです。

このアナログ流の考え方でいけばたいてい間違えない訳ですが、ほとんどの人は目の前の事実だけで判断をする。

事実は事実で変わらない訳だから自分は間違っていないと主張する、でもたいてい前後の関係をみている私からすれば、デタラメ、という判断になるのです。

じゃ、おまえ、なんできのう間違えたんだよ、というツッコミがあるので、先にごめんなさい、謝罪致します。もっと精進します。