おはようございます。

円高が予想に反して止まりません。今回はそのことに関して考えてまいりたいと思います。

今までの考え

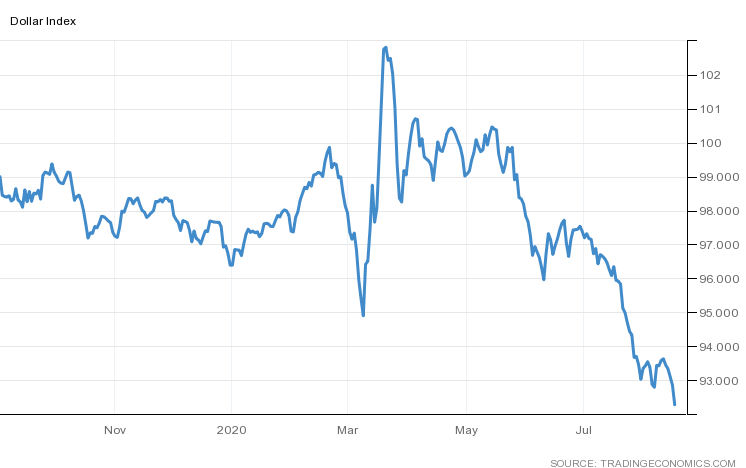

ドルインデックス日足

いつものようにドルインデックス日足になりますが、レンジの下限を抜けて下抜けをしてます。通常は、この形になればドル安がどこまで進行をするのか? を考えなければいけない形になります。

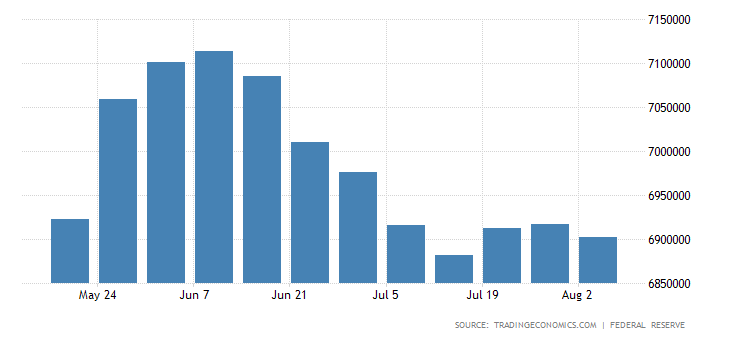

その背景には金融緩和がある訳ですが、下記のようにFRBのバランスシートは週次ごとに減少をしてきています。

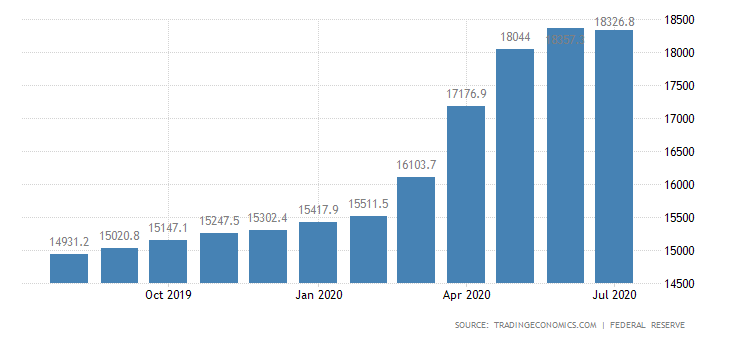

マネーサプライも以下の通りです。

若干ですが減ってきています。

ようするに、米政府の緩和が減少をしているということはドルの需要が減退しているからドルが弱くなっていると考えることができますが、この考え方には整合性がありません。

あくまでも市場は緩和によってマーケットが決定されている、という見通しですので、本来ならドルは強くなります。

しかし、それに伴い需要が弱っているというのはどこに統計数字の根拠があるのか、という考えが支配を個人的には思います。つまりドル需要が減っている証拠がない、と考えています。

論拠としては非常に薄弱であり、こんなものは空想にすぎないということです。

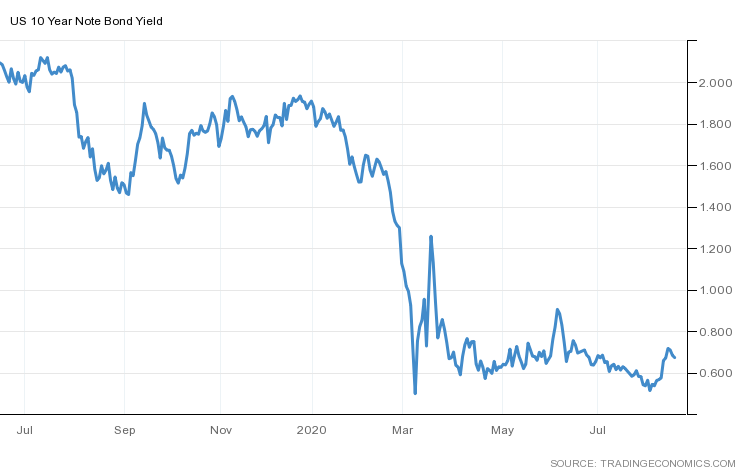

何れにしても最近の金利急騰と、きのう、おとといから反転の金利があるのでしょう。

米10年物金利利回り推移

ドルは債券価格が上昇すれば上昇し、下落すればドルは下落するという関係にあります。

つまり、債券価格面ではドルは最近は上昇しているのにドルインデックスは下落という摩訶不思議な現象が起こっているということです。

ゆえにこのドル安はドルを起因としたものではないのではないか? と考えるとだんだんと解決することに気づきます。

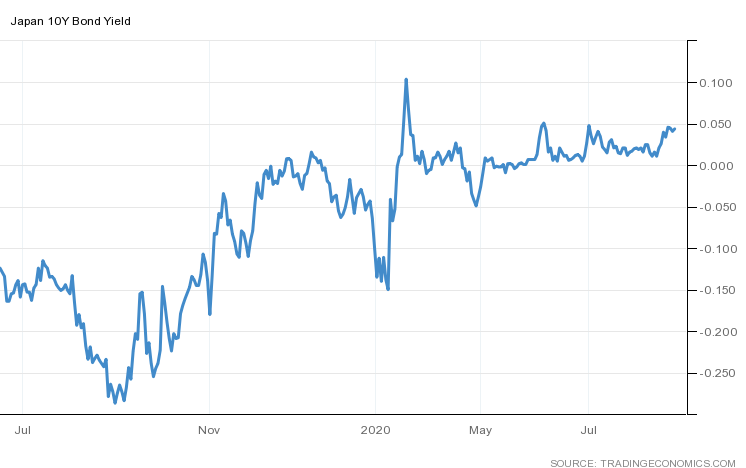

気になる日本国債の動き

きのうも記しましたが、日本国債の利回りに異常が生じています。どういうことかといえば、通常、例年であれば盆前に資金需要が高まり、盆明けには資金需要が減退する季節性があります。

ところが今年の場合、お盆が明けても金利が下がらない状態になっているのです。

日本国債10年物利回り推移

お盆前から金利が上昇し、そして、お盆明けも上昇したままです。例年ですと、連休明けや年末年始明けから大型連休のあとは下がります。ところが今回は下がらない、その理由をもっと考えるべきだったと思います。

https://jp.reuters.com/article/tokyo-dbt-idJPL4N2FK123 ロイター

はっきり正直に申し上げるとだいたいの内容を把握はしていますが、債券に関しては素人同然ですので、正直、何が起こっているのかよくわからない状態です。

ただ、日本の30年債発行が今回の円高を演出しているのではないか、それにアメリカも金利が低下をしているので、ドル安も引っ張られているのではないか、ということです。

今後の展開

原因が日本国債30年物、新発モノにあると推測すれば、日本金利の正常化がドル円の円高修正にあるということです。

たとえば、金利の決定要因には

①物価

②政策金利

③政府の借金

がある訳ですが、今回の金利の訂正には②③の要因は日銀がコントロールしていますので、動きようがないのです。

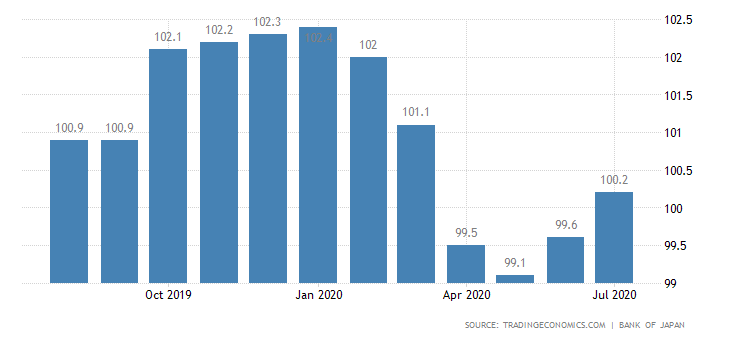

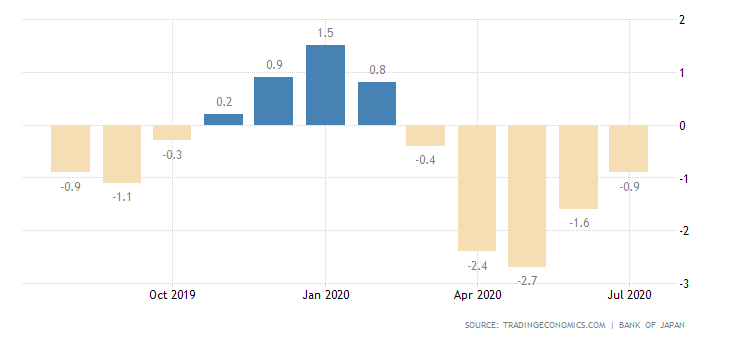

問題は①の物価であり、日本の物価をみてみましょう。

日本企業物価

日本の企業物価(昔風にいえば卸売物価指数)になりますが、3月からコロナ対策の金融緩和が進行し、その影響は、企業物価の6月くらいから反映されます。

もう一度、書いておきますが、通常金融緩和の影響は企業物価(卸売物価)で3か月遅れ、そして消費者物価指数で6か月遅れでその物価の上昇が観察できるようになります。

この企業物価、何年度基準なのかはわかりませんが、少なくても、物価は高くなっているのはわかると思います。ただし、これを変化率でみると以下のようになります。

これをみると弱いと感じるかもしれませんが指数は100を超えておりそれほど悪くはないね、と感じます。

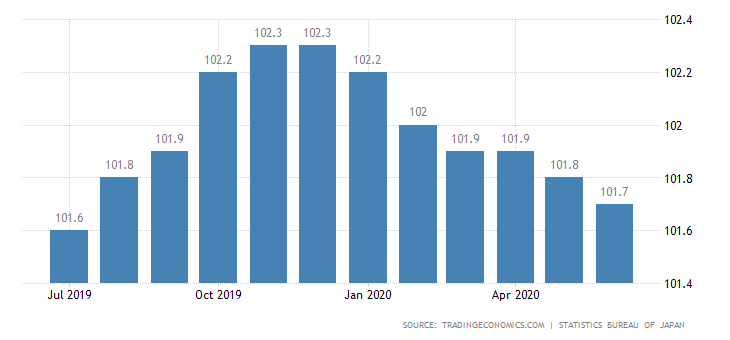

こうなると消費者物価が今後、どうなるかによって今後の金利動向が決まってきます。

日本の消費者物価は弱くなっていますが、コロナによって需要が減退しているのですから当然の結果です。しかし、企業物価が上昇している現在、最終消費者の物価が上昇するのは時間の問題です。

問題は今回の金融緩和が過去最大規模の金融緩和であり、リーマンのときはほとんど物価が上昇をしませんでしたが、今回も金利があがらないまま、というのはどう考えても得心がいきません。

国家の借金が膨らみ続けている中で、金利を本当に中央銀行がコントロールできるのかは非常な疑問になります。

そして、今回のドル円、どこで止まるのか、といえば、金利が反転をするときということでしょう。つまり日本の長期金利が反転して弱まったときが円高から円安への変換ポイントになると思います。

今回は、私の間違いを解説したみっともない文章ですが、自分で言うのも変な話、誰もが間違えるわけです。そのときに、何を間違え、どう考え方が間違えたのか問題なのです。

それを検証し、原因を突き止め、そして、その考えを修正していくことが大事なことになると思います。

今回のことは債券の勉強をあまりせずにきた弊害がきていると思います。

みなさんも同じようなことがあるかと思います。間違えるということはチャートの所為でもなく、材料の所為でもなく自分の所為だと私は個人的に考えています。自分が悪いと思わなければ、マーケットなんぞやっていられないよ、と思います。

ともかく、その失敗した原因をもっと私自身が考えなくてはいけないと思っています。申し訳ないです。