前の記事で、GDPがドル円相場を決定するというお話をしました。ドル円の相場を決定するのは基本的にGDP総額であって、成長比率ではないということです。

また以前には、成長比率からドル円を分析してみましたが、だいたいのレンジは分かるけれど明確ではない、という結論になりました。

なお、このグラフで「アメリカ>日本」「アメリカ<日本」という私の理論の公式を当てはめて円安か円高かを導き出したとしても、マーケットがその通りに動くことはめったにありません。

GDPをどのように見るかですが、目先の判断には使わないことです。目先はわけのわからない動きになることが多々あります。長期的には総額の通りに動き、大きな誤りでないことが分かります。

例えば日本の2017年7~9月期の名目GDPは、年率3.2パーセントの成長になりましたが、これは前年比だからであって、前年の名目換算率はマイナス0.9パーセントです。

前年の成長が悪すぎたから増えたように見えるだけです。GDPとは、総額がいくらなのかが大事なのであって、前年から何パーセント増えたのか知っても為替を知るためにはあまり意味がありません。

なぜなら為替は、株価のような絶対値ではなく、ドルと比較した相対値であるからです。

相対値としてドルと円の合計を100とすると、アメリカは73パーセントの占有率で日本は27パーセントしかありません。為替が相対値であることの欠点は、この数字から為替の計算をするのは非常に難しいということです。

だんだんと話がそれてきましたのでこの辺までにしておきますが、言いたいことは、為替の基準値は「絶対値」で計算しなければならないということです。

マネーサプライとは

マネーサプライを日本語に訳すと「お金の供給」で、世の中にお金の供給がどのぐらいあったかということお話になります。

下記のグラフは、GDPの比率に対してのマネーサプライです。パーセンテージで表されますので、分母であるGDPが増えて「GDP>マネーサプライ」となれば、マネーサプライが絶対値で増えたとしても、グラフの数字は下がります。これもある意味、為替と同じですね。

ここで一番重要なのは、マネーサプライ、お金の供給の増加とは結局のところ、金融緩和を指していることです。金融緩和があった時期を具体的に挙げてみましょう。

日本のバブル崩壊の後や、アメリカで起こった9.11同時多発テロ事件、ITバブル崩壊の後。また、リーマンショックから東日本震災直後にも金融緩和が実施されています。

マネーサプライを時代に沿って確認

それでは、時代ごとに解説していきたいと思います。

1970年代のマネーサプライ拡大

日本では1972年から一貫して赤字国債を発行しており、それが今日まで続いています。

1972年には何があったかといえば、トイレットペーパー騒動で有名な第二次オイルショックです。

このとき日本は大幅なインフレに陥りました。景気の安定化を図らざるを得なくなった国は、税収が足りないにもかかわらず、赤字国債を発行して財政を拡大したのです。

上記のグラフをみると、1972年以前からマネーサプライが拡大しています。

なお、ピンとこない方のために書くと、財政を拡大したうえで赤字国債を発行するということは、日本銀行がお金を刷ったということになります。

刷ったお金は世の中に出て供給の追加、つまりマネーサプライの拡大です。財政拡大とはマネーサプライ拡大のことです。

日本の1970年代は、石油に左右された時代でした。日本経済は原油価格の浮き沈みに大きく左右されるということ、この頃の政策担当者は身をもって知っていることでしょう。

また私が普段から言っているとおり原油価格は、現在においても、たいへん重要です。

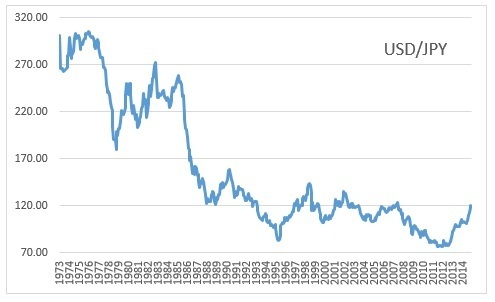

1972年~1976年は円安、その後円高へ変化

ドル円チャートを確認してみましょう。1972年に、それまで1ドル=360円の固定相場制だったところから変動為替相場に移行し、1976年くらいまで円安で安定しました。この円安は、先に述べた日本の財政拡大で貨幣供給量が増えたことの結果でもあります。

そして、マネーサプライの増加が一服して日本の成長が際立ち、このころから円高になってきます。日本の財政赤字も拡大しています。なお、財政赤字の拡大はアメリカの場合ドル安になりますが、このときの日本はクロスレートで円高になります。

勘違いしやすいのですが、債務の返済能力の問題では、税収に対していくらの借金、債務があるかによって変わることになります。

税収に対して債務の額が大きければ大きいほど返済能力は疑われますから、その国の信用力は落ちます。ということは、その国の通貨の信用も下がるのです。

また、専門家の人でもたびたび勘違いをしますが、円高とは、アメリカで円の価値が下がることですから、信用を失っていることになります。景気が悪いから信用も下がるのです。逆に円安は、アメリカで円の価値が高まることですから信用されていることになります。

なおこの時期のアメリカは、ベトナム戦争や、最近再び注目を集めているウォーターゲート事件などが発生して、国内の政治が不安定でした。

そのうえひどいインフレーションで実力以上にドルが買われ、経済が停滞していたのです。

その結果、「強いアメリカ、小さな政府」のレーガン政権が誕生して減税が行われたのです。

このマネーサプライのグラフを見てお気づきと思いますが、日本のほうが通貨の供給量が多いのに実際に起こっていることは円高です。

このことから分かるマネーサプライの効果とは、政策的に増やしたときには有効なのですが、マネーサプライに注目が集まっていないときに行っても、ドル円の価格決定には全く影響が出ないということです。

この間には、プラザ合意という歴史に残るような政策合意があったことも一因ですが、マネーサプライは圧倒的にアメリカより日本のほうが多かったにもかかわらず、ハイパーな円高になりました。

なおこの議論については、もう少し深く検証しなければ誤りがあるかもしれません。

1995年~1998年はマネーサプライによる円安

そしてこのあとは、日本のバブル経済が崩壊し、「平成の借金王」と自ら揶揄した小渕首相が大規模な金融緩和を行い、その結果日本は対GDPで過去最高の債務比率になります。

1995年から1998年にかけては、この小渕政権の金融緩和の影響で円安になります。このときは政府が、借金をすると大規模に宣言をしましたので、マネーサプライによる円安であるとはっきり認識できます。

2001年以降、アメリカもマネーサプライを拡大

当時はインターネットが急速に普及して景気も浮揚しましたが、2001年9月11日、アメリカ同時多発テロ事件が発生し、ニューヨークのウォール街に隣接するワールドトレードセンターが崩壊し、アメリカ証券取引所が閉鎖されるという前代未聞の事件が起こります。

この対応のためにアメリカも、マネーサプライを増やす緩和策を実行しました。アメリカのGDPは圧倒的に大きいため、GDPとの比率で表すこのグラフでは、マネーサプライが大規模であってもよく分かりませんね。

また、このグラフの年率だと、日本の緩和が大したことないように見えますが、これは日本がすでに大規模すぎる緩和をしてしまったから、そう見えるだけです。

また、GDP比でみると、アメリカのリーマンショック前の景気も、実は金融緩和によって起きたものであったと認識することができると思います。

ブッシュ政権、クリントン政権は金融緩和によって、景気回復を狙いました。その効果が出て一時、景気回復したようには思えますが、リーマンショックによって逆戻りしてしまいます。

しかし、アメリカは少子高齢化時代を終え、移民によって若年層が多い人口構成となり、経済成長に必要な正しいピラミッドを形成する比率になったことから、景気も回復しました。

オバマ大統領やトランプ大統領のおかげというわけではなく、ある程度まともなことをやっていれば、景気は回復するですけどね。一方で、まともなことができなければ、国の経済は大崩壊することがあることにも要注意です。

日本は2008年までマネーサプライ拡大なし

そして日本の場合、2008年のリーマンショック前までは、日本銀行の前総裁の福井氏が、金融緩和によって日本の景気を変えることを頑なに拒否してきましたので、この期間はマネーサプライが増えませんでした。

彼が日銀総裁の在任期間は、ずっと円高傾向だったということもありますが、マネーサプライが円安にさせなかったという議論もあります。

なおリーマンショックが起こったときにはわずかに緩和し、そして大震災の時に小出ししかしなかったため、全く効果が出なかった、これはマスコミの言うとおりです。

この間、ハイパーな円高であっても日本はわずかながら成長していました。円高に対応して日本企業はよくやっていたと思います。

自民党は福井氏をよく思っていないようですが、現在のように企業を甘やかしすぎているよりも、むしろ厳しい環境において切磋琢磨させたほうが、いい結果は出ていたような気もします。

アベノミクスでマネーサプライ拡大、円安へ誘導

そして、アベノミクスでは、過去最大だった小渕政権に迫るような金融緩和を行い、円安になるように政策誘導をしています。マネーサプライとドル円相場は、一対になっているのです。

日本銀行による異次元緩和なら、マネーサプライも大きく増えていると思った方、そのわりに実際のグラフを見ると対して増えていない、という印象を持つ方も多いと思います。

これは、このグラフはGDPに対しての比率だからです。

アメリカのリーマンショック前のマネーサプライ拡大にしても同じことで、GDPが成長しているから増加が緩慢に見えるだけで、実はものすごい量を拡大しているのです。

日本では健全なマネーサプライを行っていた

マネーサプライの絶対量が増えてもGDPが成長していれば、相対的に規模としては減ったようにも見えることがあります。

と、なると日本は健全な判断をしているとも言えます。日本がマネーサプライを拡大したのは2014年までで、2015年は対GDPでは減らしています。つまり経済成長以上のマネーサプライ拡大は、しなかったことになります。

ただしこのとき、チャイナショックが起こりましたので、実際には日本銀行によってマネーサプライを相当増やしています。しかし結果としてGDPの成長以下の増加だったため、相対的には減ったということになります。

アメリカの場合は2008年のリーマンショック以降、2009年のギリシャ危機によってもアメリカの成長が阻害されて、2009年に爆発的にマネーサプライを拡大しています。なおこれは絶対値の話でGDP比のことではありません。

爆発的に拡大した時期は、QE2が実行されたときとも若干重なります。ユーロは世界2位の経済圏ですから、ギリシャ危機による減速は、大陸が近いアメリカには激甚な影響をもたらすことになりました。この対応のためでもあったのです。

しかし、オバマ政権下のマネーサプライ拡大は数回ありました。これはオバマケアの施行などによって、アメリカの財政赤字が増加し続けた結果でもあります。

オバマ氏は保守派ですので、国民皆保険であるオバマケアはどうしても実行したい政策でした。この負担がQE3によって示現されたものと想像することができると思います。

そして、未だにアメリカ政府のデフォルトの危険性が唱えられるのは、クリントン政権、ブッシュ政権、オバマ政権の負の遺産ともいえる財政赤字です。トランプ大統領はこの財政赤字の一掃を狙っていることが明白ですが、どうなるでしょうか?

ドル円相場は、マネーサプライの影響を受けている

ドル円相場の動きは、GDPの成長と、通貨の供給量であるマネーサプライの影響を受けていること、今回の説明でなんとなく理解できたのではないかと思います。

日本のアナリストの間では、金利差がドル円相場を決定づけるなどという理論が展開されていますが、これは誤りです。金利差についてはまた別の機会に説明したいと思います。

国の法定通貨である円もドルも、お金の信用はその国の政府次第です。

政府の信用は税収と予算を執行することで決まります。政府に借金が多かったり、予算をうまく配分できなかったりすれば、信用も一気に崩壊します。不景気によって税収が落ち込めば政府の信用も落ちます。

専門家も間違う、税収と法定通貨の価値の関係

アメリカの場合、税収が膨らんだ場合にはドル高になるのですが、日本の場合は、税収が膨らんだら円安になります。

しかし「日本政府の税収が増えた場合には、円高になる」と認識している人が多いとも思います。

専門家であるはずの日銀の内部にもこの認識の方がいますし、アナリストに至っては、そもそもこのようなことなど、考えたことがない方もいるかもしれません。

繰り返しになりますが、円安とは円の価値が高まることですから、国家の信用が増していることになるのです。

税収が増えれば信用は増すものでしょう。またこれも繰り返しになりますが、ドル円はアメリカと比較した値段で成立しているのですから、「アメリカ>日本」であれば円高です。

日本は、経済成長の点でアメリカより劣っているのですから、ドルに対しては円高になって当たり前なのです。

アメリカよりも経済成長が高まったとき「日本>アメリカ」になったときには円安になります。

通貨の価値は、その国の政府の信用力を表したもの

ここまでの説明を理解できた方は分かると思いますが、通貨の価値とは、その通貨を発行している政府の信用力を表現したものです。

政府の信用は非常に大事なもので、「需給はすべてに優先する」という株式の格言よりも大事です。

需給は、信用がなくても国の裁量によって決定できますが、信用力のない国ほど通貨の供給を増やします。信用は、通貨の供給量と同義ではなく、重要度としても、信用>通貨供給量になるのです。

そして国家の信用とは税収であり、税収は景気の良し悪しによって決定されます。景気の上下動はFXには必要不可欠なものであるにもかかわらず、この基本が分かっていない専門家、投資家が多すぎると思います。

金利に関しても、引き上げるということは景気が良いことだ、という解釈は間違いです。金利差で為替相場が決まるものではありません。

そもそも金利を引き上げるのは景気が良すぎるからで、金利を引き上げたあとは、景気は下押しして経済停滞が発生します。このことを分かっていない方が多く、「買い」をすすめる専門家も多いのですが、金利を上げたら、それ以降もっと景気がよくなるという解釈も、大きな間違いです。

いずれにしてもFX、為替相場で一番大切なのは政府の信用力です。そして信用とは、徴税能力や国民の財産を守れる、保護できる国の能力です。

例えば軍隊を持つことも信用の一つです。国民の財産を保護することを保証できなければ、国民は安心して働くことができせん。国民が働けないということは、税収が悪くなり、その結果景気が悪くなることになります。

もし、所有物が外国人によって略取される可能性がある場合、あなたは財産を持とうと思いますか?

戦後から70年、日本政府は国民の財産を保護すると宣言して財産は守られてきたから、みなさんは日本政府を信用していると思います。

他国に財産が奪われない保証があるから、安心して働いて景気が良くなり、国が富むのです。富んだ国になれば世界的にも信用は高まり、円安になることになります。