おはようございます。

お盆休みの間ですので、世界経済を俯瞰的にみていきたいと思います。

今回は米中貿易戦争にて、東南アジアの位置が相対的に上昇をするとうことです。

人民気安誘導?

メディアでは人民元をアメリカが為替操作国としたことが報道されています。この中で、言えることは、人民元の誘導レートの算出の仕方について誰もまともなことを知らないということです。

人民元が1ドル7元を突破した翌営業日に人民銀行の誘導レートが7元を下回ったことで買い安心感が広がりましたが、これは前日、引値の時点で決まっていたのです。

人民元の寄り付き前に発表される誘導レートは、引け値が元安だった場合、翌日は人民元高に誘導をします。その幅は前営業日の元安の幅の2/3と決まっています。

もちろん、中国政府ですからいきなり変更になるということもありますが、基本的にはこの方向でここ数年推移をしています。

つまり誘導レートなど発表される前から決まっており、それを驚きのように伝えるのは間違い、ということなのです。

ですから1ドル7元を突破したことからアメリカが中国を為替操作国と認定したことなどはアメリカの横暴で、中国は粛々と全人代で決定された5か年計画を行っているだけの話なのです。

ところが、為替操作国に認定されたときに人民銀行や政府の動きはかなりの動揺が走ったとの心象を個人的にはもっただけの話しです。

具体的にいえば、人民銀行のサイトにアメリカへの非難声明がすぐに出てきており、農産物の輸入もキャンセルした、というような動きはいつものドン牛のような中国の動きではなく、拙速という感じがしただけの話です。

かなり私個人も中国について勉強をし、中国はそれほど非合理なことは行っていない、ということはだんだんと理解してきました。

たとえば中国のGDPは不正を行っているのではないか、という話などがよくありますが、これは、単にGDPの統一基準がSNA方式に移管されたこと、共産国と資本主義国ではGDPの計算方法が違うことなどが挙げられます。

ただし、数字に整合性がないことは中国にはよくあることであり、それを官僚が今、一生懸命、整合性の合うような統計を発表するように努力をしています。一概に中国の数字が出鱈目と判断するのは性急のような感じがします。

結局、何が言いたいかといえば、人民元の元安は中国政府主導での元安ではなく、前にコメントした通りの資本流出による元安ということだけです。深い意味はありません。

週末の動きに関しても相当、悩みましたが、結局、人民元安、東南アジア通貨安に起因した円高なのでしょう、と思うのです。要するに読み違えていた、ということです。

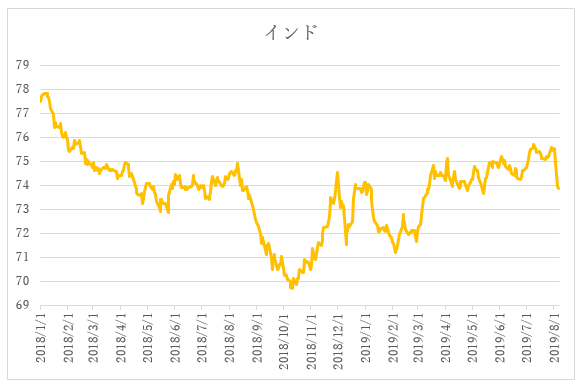

その東南アジア地域の実効為替レート

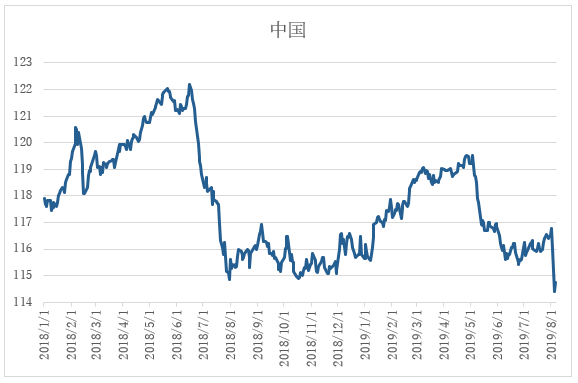

たとえば、インド、タイなどが先週、利下げを発表しました。この国の実効為替レートというものをみていきましょう。

インドの実効為替レートは急落をしています。

これは利下げをするということはイコールの意味において、通貨の切り下げを意味します。ですから、下がって当然なことなのです。

モディ政権は盤石なのですが、カシミール地方での治世の変更などがあり多少、動揺していることもあるでしょう。

タイは日本と同様、上に突き抜けてしまっているのです。

利下げをしたら通貨の切り下げになりますので、通常、実効為替レートは下落をします。でも、上昇をしています。

比較をするために中国を掲載しますが、中国が5月に急落したのと反対にタイは上昇をしています。

日本もおなじです。

インドは例外としても、ほかの東南アジア諸国、シンガポール、インドネシア、マレーシア、フィリピンみんな一緒の形をしています。

つまり、中国や韓国など、貿易などで問題を起こす国を製造拠点として活動するのではなく、ある程度、国家の枠組みがグローバルスタンダードな国へ、企業が拠点を移す計画が徐々に明らかになっています。

その筆頭はベトナムになるのです。ベトナムは基本的には共産国になりますが、沿岸部に未開発な港湾が多く、今後の投資次第でさらに飛躍的な発展の可能性があります。

また、ラオスやカンボジアよりは多少は人件費などのコストは高いのですが、カンボジアなどよりはよほど政治が安定しています。

つまり、韓国や中国から一斉に資本が逃げ出しているのが現状です。

たとえばアメリカには中国の安売り商品すべてに今後、9月から関税がかかりますが、思ったように物価は伸びると私自身は予測をしていますが、期待以上に物価が全くあがらない。そのうち、あがるでしょうが、現状は全く上昇しないといっても過言ではありません。

これは何を意味するか、といえば、日本に中国や韓国からの廉価品供給が途絶えても、やっていける、ということになるのです。

実際にアメリカは、廉価品の供給が止まってもやっていけるのですよね。だったら、日本も、従業員のお給料の上昇の原資は企業各自にあるのですから、当然、余地があるのです。

そして廉価品の販売によって不当な利益を得ていた、韓国、中国は没落するという仮説が生まれるだけの話です。実際に日本の衰退は、韓国、中国が台頭をした1992年と一致するのです。

この2か国がつぶされる? というのが言い過ぎですが、つぶれはしないけど、今までのような成長が望めなくなった場合、日本を筆頭に東南アジアがかなりの活況を呈してくるはずです。

つまり安倍さんや黒田さんの金融緩和が2013年からスタートしましたが、ようやく結実する可能性の萌芽が出てきた、ということです。

この場合、日本の為替は円安なのか、円高なのか、というだけの話なのです。それだけみれば、アメリカとの比較もありますが円安なのです。

超ハイパー円高論者の私が円安を言い始めたから逆の手を打つというのも正解かもしれません(笑)。