おはようございます。

日経が反落したことから、今朝の入電はマイナスサイドかと思いましたがボーイング727MAXの運航再開予定を受けてダウは反転です。

個人的には日経がトリガーとなって本日も続落と考えていました。

世界で景気のテコ入れが激しい?

米中貿易摩擦はトランプ大統領が中国への関税引き下げは全く考えていない、合意をしていない、という発言に、不安視をしています。

中国のアメリカ向け輸出は8月、9月と低下をしており、このままいけば、アメリカ向け輸出の大幅な低下につながります。ただし、中国全体の貿易量は減っておらず、米中摩擦などは関係ない、というスタンスは崩しておりません。

貿易摩擦が激化したのが5月からと考えると8月からアメリカ輸出が減っているのは妥当性があります。今月が11月と考えると、6か月を経過した貿易の数字の劇的な低下をすると思われます。

こうした場合、世界景気が大きく後退する可能性があり、要注意が必要です。

今回はボーイングの運用再開の報道を受けて、ダウは値を戻していますが、この戻りは余計に下値を深くしていく可能性があることも留意が必要です。

ただし、世界は景気の低下に向けてテコ入れをしている結果、こういった値を維持する政策はこれからたくさん出てくると思われます。この綱引きの問題になるでしょう。

きのうは日銀の金融政策決定会合にて、金融緩和を強く検討していることが意識されていることが公開されたことからもわかるように、世界の当局者は必至になっているのが現状です。

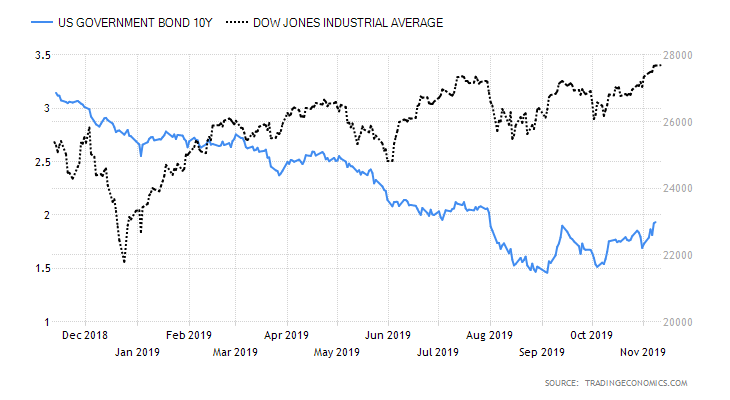

アメリカ国債10年物金利

アメリカ国債10年物利回りは2パーセントを窺うような展開になっています。

ダウと合わせてみれば一目瞭然ですが、金利が2パーセントを切る今年6月からの相場とそれ以前とでは景色が変わっているのをなんとなく感じ取れると思います。

株と金利を比較してもあまりわかりませんが、これを金と金利を比較すればすぐにわかります。6月から今年の相場は金利を見ながら動いているのが一目瞭然でわかります。

6月から金利が2パーセントを切るか切らないかの攻防を行っており、当初は金利低下を受けて株価は上昇しましたが、金利が大きく2パーセントを切ることによって完全にリスク回避の国債買いが勝ったことを示しています。

9月にも金利が上昇をしていますが、その後、株価が調整を強いられています。

今回の場合も金利が2パーセント目前まで迫っており、将来の株価の調整を示唆するものとなっていることをお伝えしたいことです。このまま年末まで株価が高いという論調になっていますが、油断をしていると足元をすくわれますよ、と言いたいだけの話です。

もちろん、私も年末まで株価が高いだろうね、とは思いますが、その前に12月初旬に急落があるかもと思っています。そもそも、現在の急落の可能性をもまだ乗り切っていないということがそもそもの問題なのですけどね。

本日のマーケット

きのうはみなが円安を予測している中での円高を私は予測していました。こうやってコンセンサスの逆の動きになると、値幅は大きくなるのが通常なのですが、思ったほどでもありません。

本日はボーイングという特殊要因で、ダウを除けば安いのですが、3主要指数は下がっているとみてよいでしょう。

しかし、日本市場の下げ幅の方が多かったのでファンダメンタルズ的にアメリカ>日本となり円安です。

金利面でもアメリカ>日本になっています。

結論としては円安になるでしょう。

しかし、円安が進行し、日経平均がプラスサイドに浮上すると、日本>アメリカになり、円高になる可能性もある訳です。本日も難しいので一般の思惑と逆に行く可能性がある訳です。

コンセンサスと逆に行っていると、本当に面白いのですが、ボラタリティーのなさには面白くない、というのが本音です。