おはようございます。

今回は、ドル安に現状なっていますが、その原因をきちんと究明をし、そして今後の展開を考えていきたいと思います。

ドル安の原因

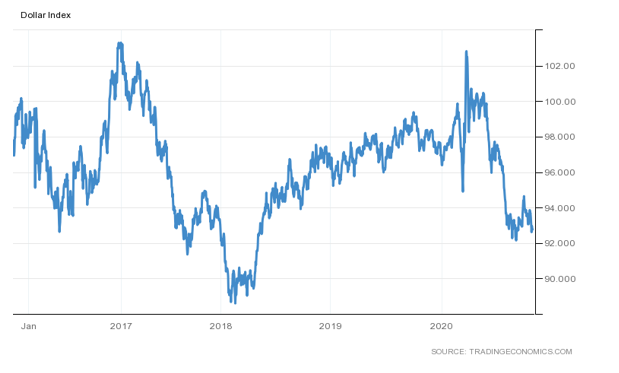

ドルインデックス 過去5年分の推移

上記のようにドルは今年に入って急落をしています。

まずドルが安くなった要因は明らかです。

①FRBの無制限緩和によりドルの需給が供給過多になった

②FRBの緊急利下げによって、ゼロ金利になった

これが原因と考えることができます。

これがドル安の需給面からの、ドル安の根拠になります。

ただし、ドルは需給ではなく、最終的にドルが信認されているか、の問題を含んでいます。つまりアメリカが世界から信用をされているのか、それは経済や軍事方面、安全保障など広範にわたります。

しかし、現実問題としてドルを基軸として使ってよいのか、という問題に帰結すると思います。つまりアメリカ経済が強いか否かになるだけの話です。

では、アメリカ経済が強いのか、弱いのかでいえば、強い、とみなさんは思うでしょう。なぜなら、石油の製造と消費、世界ナンバー1、穀物の生産世界ナンバー1、ITは言わずがとも、GAFAが世界を席巻しています。これでアメリカを信認しない人はいないと思います。

さらにいえば、10月末にアメリカのGDP7-9月の1次速報が発表されます。前期は前期比で30パーセントマイナス、そして前年比で10パーセント近くのマイナスが、劇的によくなることは確かでしょう。

となるとドルへの信認という側面では、長期的(石油、穀物、ITなど)をみても、短期的にみてもアメリカは強いということが言えます。個人的な見解としては、トランプ時代がアメリカ経済のピークとなり、トランプ時代を超えるのはなかなか難しいと思います。

オバマ時代ははっきりいえば、停滞の時代であり、バイデンがそれ以上の成果を残すのは非常に厳しいと思います。言動や行動がトランプは嫌われる理由にあると思いますが、実績はオバマと比較にはならないと思います。

なぜ、アメリカの有権者はこれだけ豊かになったアメリカを支持しないのか理解できません。要するに、大統領選挙の勝負は決したと思っています。

話がそれましたが、需給面ではドルは売り、そしてドルの信認という面ではドルは買いということが客観的な評価になると思います。いろいろ反論はあるでしょうが(笑)。

ドルの今後

先ず、需給の面からいえば、ドルの金融緩和は世界最大レベル、相対的にみても、絶対的にみてもドル安は今後も続くということになります。

しかし、一方で、このような大規模な緩和を続けるということは、株式や不動産、金などの有形資産の価格を押し上げる側面があります。ゆえに、今、株や不動産、金が高い訳です。その負の側面、金利上昇ということをみなさんお忘れになっています。

ご存じのように金利というのはパーセンテージ表記であり、ドルの絶対値×金利によってその評価が決定します。

現在の政策金利は0.25パーセントになりますので、そのドルの評価は常に1.0025増しになるのです。しかし物価は一方で1.5-2.0パーセント上昇をしています。この物価の見通しは、おカネの価値は需給緩和によって減っていますので、金利は必然的に上昇します。

このロジックは、そのおカネの発行主体が借金まみれであること、つまり借金が増えれば増えるほどリスクが増えるのは当然のことですので金利は上昇します。

新興国の金利が高いのはリスクが高いから金利が上昇するのです。

そしてFRBは、ゼロ金利を2022年まで維持すると表明する一方、物価目標を2パーセントから2パーセント「超」に変更をしています。つまりFRBは物価の上昇を認めたということになります。

これは何を意味するかといえば、政策金利が0.25パーセントなので、100万円が1年後には100万2500円になることを意味します。一方で物価は、2パーセント上昇するので、100万円をもっていても、1年後には98万円しか買物ができないことを意味します。

この状態であれば貯金をしても、2500円しかつかなく、そして消費は毎年2パーセント減少をするのですから人々は、現金をもつより、消費や株や不動産、金などを購入するのです。現状は、現金をもっていることはヤバいことなのです。なぜなら、あなたの資産が減るからです。

結果的に、現在の株式や不動産、金市場の活況があるのです。

しかし、これは低金利とドル安によってもたらされたことであり、これが反転してドル高、高金利となればマーケットはどうなるのか、というだけの話なのです。

たとえば、今、アメリカ議会が経済対策を議論していますが、これが決定した場合、私が懸念するのは、現状は現金をもっていれば損をする、ということです。すなわち、人々は、いち早く、現金を持っていると損をするので投資や消費を行うのです。

結果として、アメリカの経済はどうなるのか? 余計に活況を帯びる訳です。一方で株式市場も不動産も金も高すぎるのです。

そこに金利高がやってくればどうなるのでしょうか? 活況なのですから当然、金利は上昇します。活況なのだからドル高になります。それだけの話なのです。そのタイミングは近いよ、と言っているのにすぎません。

よく、ドルをファイナンスするためにドル安と言う意見を聞きますが、現状で信用のおける先進国はみなゼロ金利かマイナス金利です。放っておいてもアメリカの債券は売れる状況です。

ドル安に意図的にする必要はありません。それだけの話です。アメリカは0.25とはいえ、金利がつくのですから。問題はファイナンスによって、金利が上昇することが問題なのです。

今後の展開

今後の展開は需給の緩和は続くのですが、さらなる議会で緩和が決定した場合、人々はそれを一斉に使います。結果として、ドルの需要が急増します。

結果、ドル高になります。

しかし、長期的にみれば緩和は続きますので、ドルを保有することは危険です。なぜなら年々目減りしていくからです。今後、もっと金利が上昇をするでしょう。

もちろん、従前からいう11月の前半でシーズナルな金利の上昇は終了すると思いますが、物価の上昇がドルを下支えます。金利の計算はドル×金利ということを思い出してください。

つまり緩和という需給面からは売りでしょうが、金利やほかの信用できる先進国の金利がゼロですので、需要はあるのです。下がっても知れているということです。

現状は、緩和が続きますが、相応の需要は存在をするということです。

問題は、経済対策が決定し、ドルが急騰することです。その際に低金利、ドル安の恩恵を被ってきた株式、不動産、金市場がどうなるかということです。

急落するのは間違いないことです。しかし、現金を保有したくないのが一般の考えなので、急落したあとはそれなりに持ちなおす、と言っているのです。

では、ドル円はどうなるのか、といえば、企業決算はアメリカはISMで好調ですが、日本の決算はアメリカより悪い結果に日銀短観をみればなるでしょう。すなわちドル>日本となり、円安になるのです。

そして臨時国会が開幕しますが、そこで補正予算の審議も始まるでしょう。補正予算決定前までは緩和期待から日本の絶対値は下がりますのでますますの円安、決定されれば、円が急騰で、その場合、ドルの動向をみなければいけませんが、円高と考えてもよいでしょう。

さらに株が急落をすればキャッシュポジが増えますのでさらにドル高になるということです。

この組み合わせの考え方でみるとこれ以上、円高になる可能性は少ないというのが現状になると思います。

ここから円高になるのには円の絶対値が上昇しなければいけないのですが、株価は決算をみた場合、見通しは暗い、コロナの影響はアメリカよりまし、ということがどう影響するかです。少なくても7-9月期はアメリカより悪いでしょうが、10-12月は日本のほうがよくなるのは予見できます。

しかし、10-12月は来年のことになります。目先は円安になるであろう、と私は考えています。